📉 Perspectives du marché immobilier canadien et du marché de l’emploi | Prévisions des baisses de taux 2025

Le marché de l’emploi et de l’immobilier au Canada est désormais sous les projecteurs. Un marché du travail affaibli pourrait, de manière inattendue, soutenir le secteur immobilier. Après deux mois consécutifs de pertes d’emplois, les marchés financiers ajustent rapidement leurs attentes de taux, anticipant que la Banque du Canada (BdC) pourrait réduire son taux directeur dès septembre.

🔍 Les pertes d’emplois déclenchent une réévaluation de la politique

En août, le Canada a perdu 6 400 emplois. Cela fait suite à un recul modeste de 1 400 en juillet. Bien que le taux de chômage soit resté à 6,3 %, les données sous-jacentes dressent un portrait plus faible : l’emploi dans le secteur privé a diminué et le nombre d’emplois à temps plein a baissé. Ironiquement, ce ralentissement pourrait soutenir le marché immobilier en accélérant l’assouplissement monétaire.

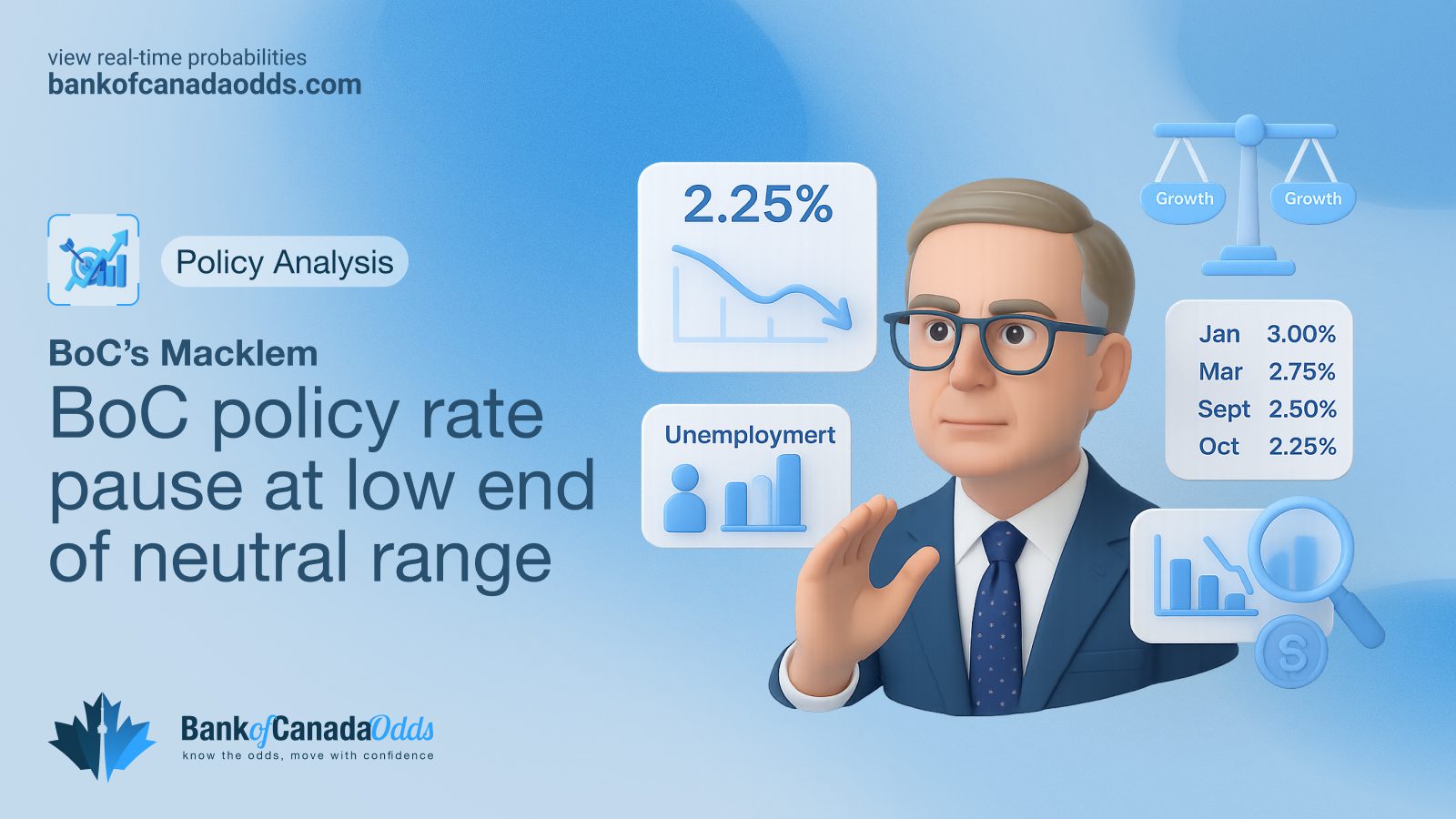

📅 Probabilités de baisse du taux de la BdC pour l’automne 2025

Avant la réunion du 17 septembre de la BdC, les traders attribuent une probabilité de 81 % que le taux du jour au lendemain chute à 2,50 %. Seule une probabilité de 19 % reste pour un maintien à 2,75 %. Cette inclinaison vers l’assouplissement reflète une dépendance croissante à la faiblesse macroéconomique plutôt qu’à l’inflation, qui se situe désormais sous les 3 %.

En regardant plus loin, vers le 10 décembre, les marchés prévoient une probabilité de 79 % que le taux descende à 2,25 %, et une probabilité de 21 % pour une baisse plus importante à 2,00 %. En d’autres termes, la BdC pourrait se préparer à un véritable cycle de réductions de taux, et non à un ajustement ponctuel.

🏠 Soulagement hypothécaire attendu à temps

Ces changements ont d’énormes conséquences pour les emprunteurs hypothécaires. Près de 45 % des prêts hypothécaires canadiens en cours arrivent à échéance dans l’année à venir. Avec des taux encore élevés, les ménages pourraient faire face à d’importantes augmentations de paiement — sauf si la politique monétaire change. Une BdC proactive pourrait aider à atténuer ces chocs.

⚖️ Risque de récession vs. soulagement immobilier

Cette dynamique souligne un compromis délicat. Alors que la hausse du chômage indique une pression récessionniste et une incertitude des revenus, la baisse des taux réduit le coût de l’emprunt. Pour les propriétaires devant renouveler leur hypothèque et pour les acheteurs potentiels exclus par les hausses passées, ce changement de direction offre un nouvel espoir.

De plus, les travailleurs encore en emploi pourraient bénéficier à la fois de revenus réels plus élevés et de paiements hypothécaires mensuels plus bas — un double avantage rare.

📊 Gains d’accessibilité à l’horizon

Les modèles de WOWA et Ratehub estiment qu’une baisse de 50 points de base pourrait améliorer l’accessibilité aux hypothèques de 8 % à 12 %. Cela serait particulièrement utile dans des marchés surchauffés comme Toronto et Vancouver, où le ratio prix/revenus reste obstinément élevé.

📈 Conclusion

La BdC se retrouve de plus en plus contrainte par les données sur le marché du travail canadien. Une baisse en septembre est désormais le scénario de base, avec un second mouvement probable en décembre. Ironiquement, c’est peut-être la douleur du marché de l’emploi qui offrira enfin un soulagement significatif au secteur immobilier — précisément au moment où il en a le plus besoin.

👉 Voir les probabilités en direct des baisses de taux de la Banque du Canada

🔗 Source : Statistique Canada – Enquête sur la population active, août 2025