Le taux d’inflation au Canada s’est atténué en octobre, glissant à 2,2 %, en baisse par rapport aux 2,4 % de septembre, selon les nouvelles données publiées par Statistique Canada. Ce ralentissement rapproche la croissance des prix de la Banque du Canada’s de sa cible de 2 %, marquant un mois supplémentaire de progrès dans la tendance générale à la désinflation.

L’IPC global a ralenti largement au cours du mois, soutenu par la baisse des prix des biens et l’allègement des pressions dans plusieurs composantes clés du logement. Le principal facteur de cette décélération a été une forte chute de 9,4 % des prix de l’essence d’une année à l’autre, associée à un ralentissement de la hausse des coûts d’épicerie, qui ont augmenté de 3,4 % en octobre, comparativement à 4,0 % en septembre.

Le problème de l’inflation fondamentale persistante

Bien que le chiffre global soit favorable, la tendance sous-jacente appelle toujours à la prudence. Les mesures de l’inflation fondamentale, notamment l’IPC-tronq et l’IPC-médiane, ont également diminué. Cependant, ces indicateurs clés de la dynamique des prix sous-jacents se situent toujours en moyenne autour de 3,0 % – bien au-delà de la zone de confort de la Banque. La moyenne de ces mesures privilégiées est passée sous la barre des 3 % pour la première fois depuis juin, signalant une évolution dans la bonne direction.

Les économistes s’accordent à dire que la tendance évolue comme l’espéraient les décideurs. « C’est le genre de désinflation que la Banque souhaite : stable, généralisée, et sans que l’économie ne bascule dans un ralentissement brutal », a noté un analyste. Toutefois, les pressions persistantes sur les prix dans des secteurs comme les loyers, les primes d’assurance et les services cellulaires soulignent la difficulté de maîtriser l’inflation sous-jacente.

Quelles sont les implications pour le prochain mouvement de la Banque du Canada ?

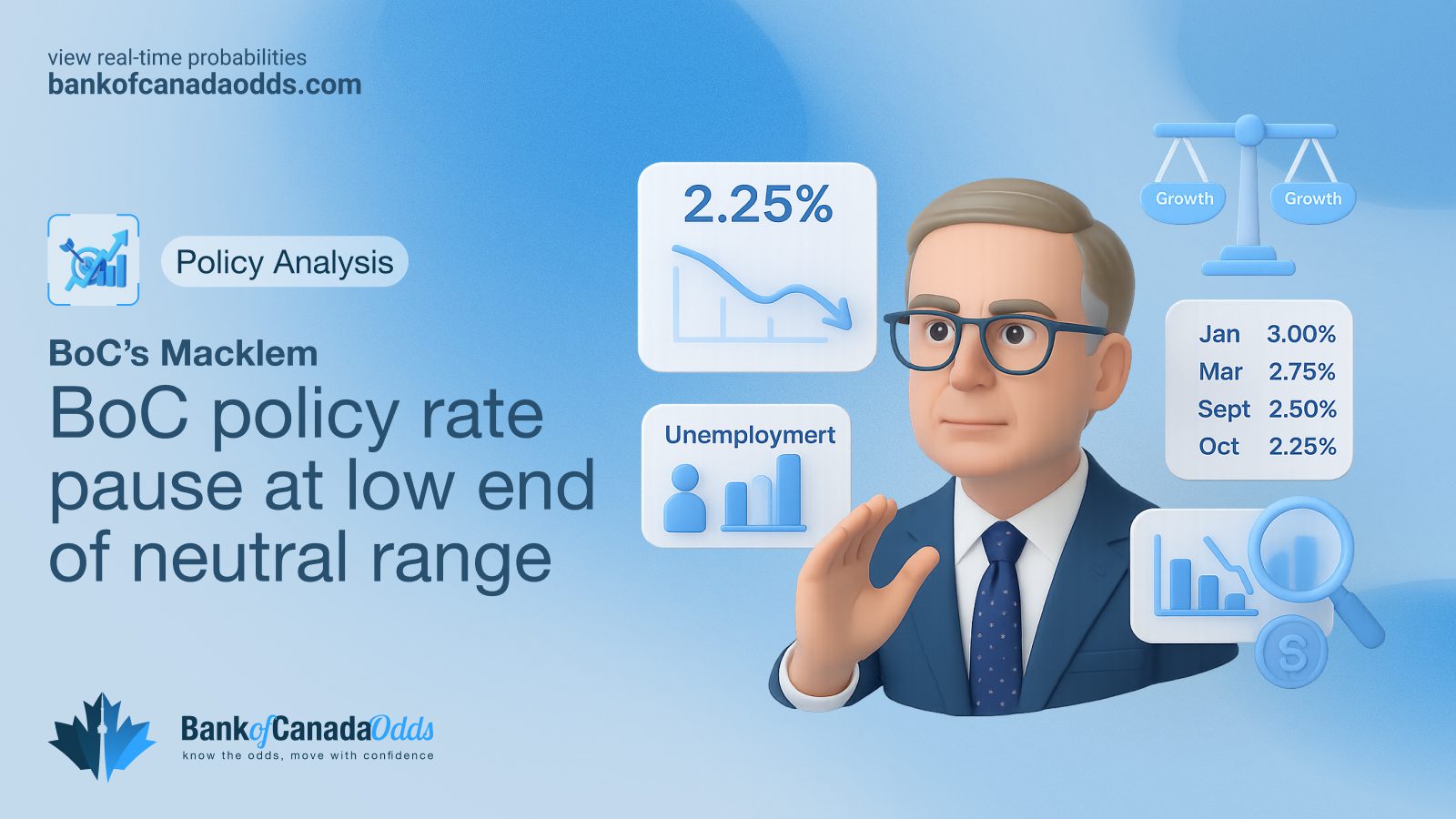

Même avec l’amélioration de l’inflation globale, les responsables restent prudents. La Banque du Canada a constamment souligné qu’elle avait besoin de preuves soutenues que l’inflation est fermement ancrée près de 2 % avant de modifier sa position de façon plus décisive. Compte tenu du taux directeur actuel de 2,25 %, la banque centrale est actuellement positionnée pour maintenir les attentes d’inflation bien ancrées.

Le rapport d’octobre est la dernière donnée sur l’inflation avant la prochaine annonce de la Banque concernant le taux d’intérêt, prévue pour le 10 décembre 2025. Le consensus du marché, reflété dans notre Tableau de bord des probabilités, penche fortement en faveur du maintien du taux actuel par la Banque. Cette pause permet aux décideurs d’évaluer l’incidence totale de leurs baisses de taux antérieures et de s’assurer que les pressions inflationnistes fondamentales sont réellement en recul.

Perspectives de politique monétaire et attentes du marché

La Banque du Canada a indiqué que, compte tenu de sa projection actuelle, le taux directeur est « à peu près au bon niveau » pour gérer la transition économique. Toute autre décision exigerait un changement substantiel dans les perspectives d’inflation ou la performance du marché du travail.

Les facteurs clés qui empêchent une nouvelle baisse des taux en décembre sont la demande des consommateurs résiliente et l’incertitude persistante liée aux échanges commerciaux, qui continue d’affecter les prix dans des secteurs spécifiques. Par conséquent, le **prochain mouvement de la Banque du Canada** sera très probablement une décision de maintenir le taux cible, afin de donner le temps à l’effet cumulatif des ajustements de politique monétaire précédents de se répercuter sur l’économie. Pour une analyse détaillée des facteurs qui guident ces décisions, consultez Les Six Facteurs Déterminants de la politique monétaire.

Alors que l’inflation se rapproche de la cible et que les pressions sous-jacentes s’atténuent, l’attention se tourne vers décembre : la Banque du Canada jugera-t-elle ces progrès suffisants pour justifier une modification de sa politique, ou choisira-t-elle d’attendre une confirmation supplémentaire avant de procéder à tout ajustement ? Les indicateurs de marché actuels suggèrent que la patience prévaudra.

Pour plus d’analyses et de questions concernant le mandat de la Banque du Canada, visitez notre section FAQ principale.