🌐 Pourquoi les baisses de taux mondiales importent au Canada

Lorsque les économies mondiales réduisent leurs taux, les rendements obligataires ont tendance à baisser. Pour le Canada, cette réaction en chaîne touche les hypothèques et plus encore :

- Rendements obligataires plus bas : Les hypothèques à taux fixe canadiennes sont indexées sur les rendements des obligations du gouvernement du Canada. Si les rendements mondiaux baissent, les coûts d’emprunt canadiens suivent.

- Flux de capitaux : Des rendements plus élevés au Canada peuvent attirer des investisseurs mondiaux, réduisant encore les taux à long terme.

- Pression sur la BdC : Si les banques centrales étrangères baissent leurs taux plus rapidement, le dollar canadien pourrait se renforcer, nuisant aux exportations. Pour éviter un désalignement, la BdC pourrait suivre le mouvement.

🌍 Pour les tendances mondiales, consultez le Rapport sur les Perspectives de l’économie mondiale du FMI.

🏠 Comment les baisses de taux mondiales affectent les emprunteurs canadiens

- Allègement hypothécaire : Les renouvellements en 2025 pourraient verrouiller des taux fixes plus bas que ceux de 2023–2024.

- Premiers acheteurs : Des taux plus bas améliorent l’accessibilité et réduisent les paiements mensuels.

- Petites entreprises : Le refinancement de la dette devient plus abordable, soutenant l’expansion.

- Prudence sur la devise : Un dollar canadien plus faible, si la BdC coupe agressivement, augmente le coût des importations et les risques d’inflation.

📉 Indépendante mais pas isolée : le dilemme de la BdC

Bien que la BdC mette l’accent sur son indépendance, elle suit souvent la Fed pour éviter la volatilité des changes. Une divergence prolongée pourrait faire grimper le dollar canadien, rendant les exportations moins compétitives. Historiquement, les écarts de taux entre le Canada et les États-Unis ne durent pas longtemps.

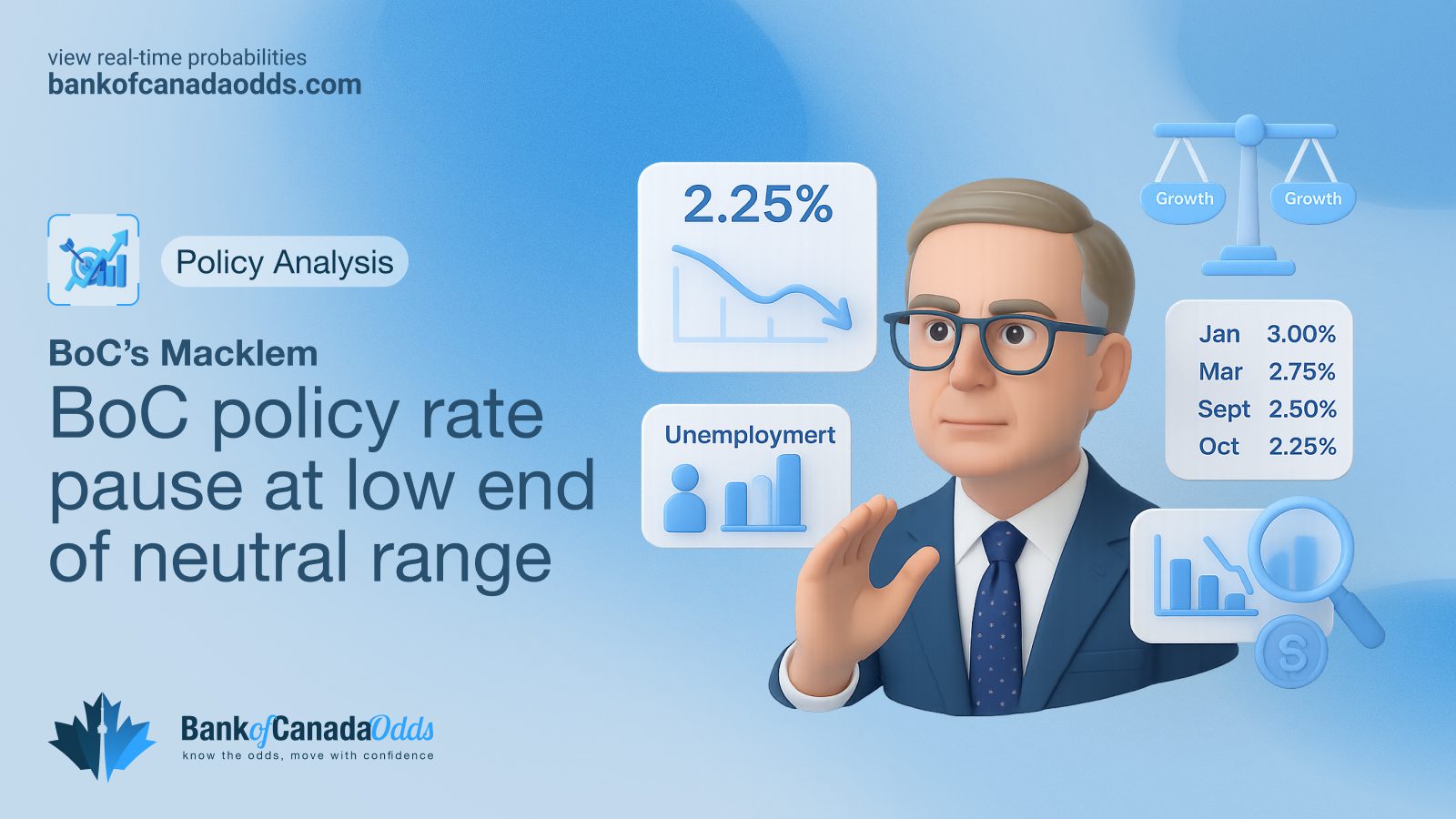

📊 Données clés

- Taux au jour le jour de la BdC : 4,75 % (septembre 2025)

- Attentes du marché : Au moins 50 points de base de baisses attendues d’ici la mi-2026

- Trajectoire ECB & Fed : Assouplissement prévu début 2026

- Hypothèque fixe 5 ans : Environ 5,2 %, contre 6,5 % en 2023

💡 Points clés pour les emprunteurs

- Détenteurs d’hypothèques : Les renouvellements pourraient être plus simples et moins coûteux

- Entreprises : L’accès au crédit s’améliore à mesure que le coût du refinancement diminue

- Investisseurs : Un dollar plus faible peut aider les exportateurs, mais nuire aux importateurs

⚠️ TL;DR

Les baisses de taux mondiales que le Canada anticipe de la part de la Fed, de la BCE et d’autres sont susceptibles de faire baisser les rendements obligataires domestiques et de réduire les coûts d’emprunt. Bien que la Banque du Canada insiste sur son indépendance, elle subit une pression pour rester alignée. Les emprunteurs canadiens pourraient en bénéficier bientôt, mais doivent surveiller les risques de change et les rebonds de l’inflation.